KNOWLEDGE

【寄稿連載】歴史上もっとも「自由」になった公益法人の話 〜“安定”の先にある“変革戦略”へ〜 ④

本シリーズは、内閣府にて公益法人行政担当室・公益認定等委員会事務局ならびに

新規認定総括をご担当されている伊藤憲一氏によるブログです。

数多くの日本の財団法人と向き合ってきた立場から、氏が日々の業務の中で感じたことをお届けします。

伊藤氏寄稿連載 第3回:その違いは「設計」に現れる 〜“自由”になった今、何をどう決めるのか〜は、こちら

第4回:現状の活動から「社会変化の設計」へ 〜制度改正をどう使いこなすか〜

前回は、目的地の違いが事業の設計や意思決定にどのように現れるのかを見てきました。

一方で、「考え方は分かるが、実際に自分たちの活動をどのように見直せばよいのか分からない」と感じている方も多いのではないでしょうか。

今回は、現状の活動を起点に、無理なく“社会変化への設計”へと接続していくための具体的な考え方と、それを支える制度的な変化について整理します。

「新しいことを始める」のではなく、「いまを捉え直す」

最初に強調しておきたいのは、これは「新しい事業をつくる話」ではないということです。

重要なのは、すでに行っている活動を、「どのような変化を生んでいるのか」という視点で捉え直すことです。

同じ奨学金事業であっても、

・学費を支援している

から

・大学に進学した後も、経済的な理由で中退することなく学び続けられる

さらに

・進路の選択肢を広げている

というように言い換えることで、事業の意味は大きく変わってきます。

3つのステップで「変化の設計」につなぐ

では、具体的にどのように考えればよいのでしょうか。

ここでは、シンプルな3つのステップで整理します。

① 活動を「起きている変化」で言い換える

まず、自分たちの活動を「行っている作業」ではなく、「誰にどのような変化をもたらしているか」で捉え直します。

例えば、

・奨学金の給付 → 大学に進学した後も、経済的な理由で中退することなく学び続けられる

・進学の継続 → 将来のキャリア選択の幅が広がる

といった具合です。

ここでは、すでに起きている変化を言語化することが重要です。

② その先に生まれる状態を仮に置く

次に、その変化が続いた先に、どのような状態が生まれるかを考えます。

例えば、

・進学継続が可能になる

→ 多様な進路が選択される

→ 同じような背景を持つ人の選択肢が広がる

といった一連の流れです。

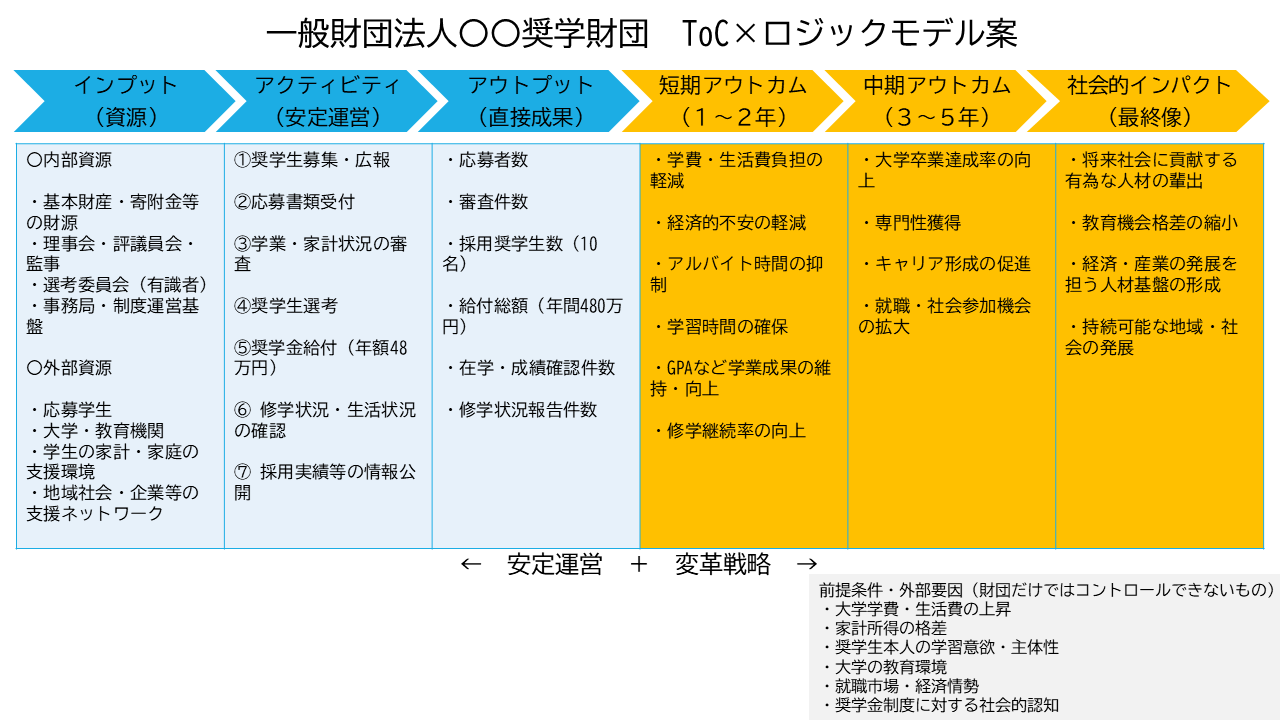

このように、「なぜこの活動が社会に変化をもたらすのか」を因果で捉えたものが、Theory of Change(ToC)の考え方です。

例えば奨学金事業をロジックモデルで整理すると、資源(インプット)から活動(アクティビティ)、成果物(アウトプット)、短期・中期の変化(アウトカム)、そして社会的インパクトへとつながる一連の流れとして表現することができます。

こうして可視化してみると、普段は意識していなかった「この活動はなぜ社会を変えると言えるのか」という前提が見えてきます。

このように可視化することで、「何を実施したか」だけではなく、「なぜその活動が社会変化につながると考えるのか」を説明しやすくなります。

ToCとは、特別な手法ではなく、「我々の活動は、なぜ社会を変え得るのか」を説明するためのストーリーにほかなりません。

③ 事業の位置づけを明確にする

最後に、その一連の変化の中で、いま行っている事業がどの位置にあるのかを整理します。

これは、事業を評価するためというよりも、「どこに力を入れるべきか」「どこを補う必要があるか」を考えるための作業です。

ここまで整理できると、はじめて“設計”として事業を見ることができるようになります。

制度改正が可能にしたもの

こうした設計の考え方は、単なる理念ではなく、現在の制度環境によって実行可能なものになっています。

今回の制度見直しは、一言で言えば、「考えて試すこと」を前提とした仕組みへの転換と言えます。

その変化は、大きく3つに整理できます。

① 中長期での資金配分が可能になった

中期的収支均衡の考え方や公益充実資金、使途不特定財産の見直しにより、単年度の収支にとらわれず、将来の成果に向けた資源配分が可能になりました。

これは、短期的に収支を合わせるための活動だけでなく、仮説に基づいた取り組みに対しても、意図的に資金を投じることができることを意味します。

もっとも、これは無制限に剰余金を積み上げられるという意味ではありません。中期的収支均衡制度では、使途不特定財産額に一定の保有制限が設けられており、その上限は原則として公益目的事業費相当額となります。したがって、公益法人は将来に向けた資金の蓄積と活用を計画的に行うことができる一方で、過度な内部留保を続けることは想定されていません。つまり、自由度が高まったのは「資金を使わなくてよくなった」ということではなく、「社会的成果の実現に向けて、複数年度で戦略的に資金を配分できるようになった」という点にあります。

② 仮説を更新できるようになった

事業内容の変更手続きの柔軟化により、実施結果や社会状況の変化に応じて、事業内容を見直すことが以前より容易になりました。

これは、ToCに基づいて設定した仮説を、実行・検証・見直しのサイクルの中で更新していく、いわば「アジャイルな運営(計画を守る運営から、学びながら変えていく運営へ)」を制度的に支えるものです。

③ 透明性とガバナンスが強化された

外部理事・監事の関与の強化、三区分経理、情報開示の充実などにより、意思決定の透明性とガバナンスの自律性が一層求められるようになりました。

これにより、単に活動を行うだけでなく、「なぜその意思決定をしたのか」「どのような成果を目指しているのか」を説明することが不可欠になっています。

「使途の論理」と「成果の道筋」が揃う

これらの制度的な変化を踏まえると、重要になるのは次の2つを同時に持つことです。

・資金の使い方に関する論理(どこに、なぜ投じるのか)

・社会的な成果に至る道筋(なぜ変化が生まれるのか)

前者は制度改正によって自由度が高まり、後者はToCによって整理されることになります。

この二つが揃ったとき、寄附者や社会に対して納得感のある説明、すなわち

「使途の論理」と「成果の道筋」

が明確になります。

これは、単なる説明責任を超えて、活動の正当性そのものを支える基盤となります。

戦略は「学習し続けるもの」になる

さらに、この構造を持つことで、事業は固定されたものではなくなります。

実行し、結果を見て、仮説を見直し、再び実行する。

このサイクルが回ることで、戦略は継続的に更新されていきます。

つまり、「計画を守ること」ではなく、「学習し続けること」自体が戦略になるのです。

それを支える「安定した運営」

もっとも、こうした取り組みが成り立つためには、前提としての安定した運営が不可欠です。

法令遵守、適切な会計処理、ガバナンスの確保、そして三区分経理や情報開示による透明性の担保。

これらは目立つものではありませんが、組織に対する信頼を支える基盤そのものです。

設計を実務に落とすと、何が変わるのか

ここまで見てきた内容は、考え方としては理解できるものの、

「実際の運営は何が変わるのか」という点が気になる方も多いかもしれません。

この設計の考え方は、日々の実務にも具体的な変化をもたらします。

例えば、予算の考え方です。

従来は、各事業に対して毎年一定額を配分し、できるだけ効率的に執行することが重視されてきました。

しかし、変化を前提とした設計に立つと、

・どの仮説に資金を投じるのか

・どの取り組みは継続し、どこは見直すのか

といった観点で資源配分を考えることになります。

また、評価のあり方も変わります。

従来は、計画どおりに実施されたか、想定した成果指標が達成されたかが中心でしたが、

今後は、

・想定していた変化は起きたのか

・その仮説は妥当だったのか

・どこに修正が必要か

といった「学習のための評価」が重要になります。

さらに、会議や意思決定の場においても、

・安定的に運営すべき事項なのか

・仮説を持って試すべき事項なのか

という観点で議論の性質が異なってきます。

このように、設計の考え方は、特別な分析作業にとどまらず、日々の意思決定の仕方そのものを変えていくものです。

地図を描くと、見えてくるものがある

ここまで見てきたように、ToCやロジックモデルは、「なぜこの活動が社会変化につながるのか」を整理するための有効な道具です。

実際に図にしてみると、これまで経験的に理解していた活動の意味や価値を、他者に説明できる形に整理することができます。

一方で、その作業を進めていると、ある興味深い事実にも気づかされます。

例えば奨学金事業の場合、

・奨学金を給付した

・学業継続につながった

・卒業できた

・就職できた

という流れまでは比較的説明しやすい一方で、

・教育格差が縮小したのか

・社会全体が変わったのか

・その変化は本当に財団の活動によるものなのか

という問いになると、途端に説明が難しくなります。

むしろ、ここに無理に因果関係を引こうとすると、私たちは活動の実像から離れてしまう危険すらあります。

もちろん、だからといって奨学金事業の価値が失われるわけではありません。

むしろ、こうした問いに向き合うことで、

「公益法人が生み出す価値とは、そもそも何なのか」

というより本質的なテーマが見えてきます。

次回予告

次回は、ToCやインパクト評価を実際に考えていく中で私自身が感じている違和感にも触れながら、

「奨学金事業は、本当にインパクトで語るべきなのか」

という少々挑戦的な問いについて考えてみたいと思います。

伊藤 憲一 (内閣府公益法人行政担当室・公益認定等委員会事務局/

新規認定総括担当)

2011年4月から2014年3月まで、また2019年7月から現在まで、内閣府公益認定等委員会事務局に在籍し、通算約10年にわたり公益法人制度に関わる業務に携わってきました。2025年3月までは、公益法人の定期提出書類の確認や変更認定、立入検査を中心に担当し、同年4月からは新規認定総括として、公益認定申請に特化した業務を担っています。

伊藤氏とPA Inc. Co-CEO藤田の対談記事 【連載】『都市伝説』の真相に迫る③ は、こちら

TOP